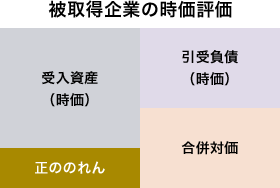

正ののれんへの対応

正ののれんとは

パーチェス法による合併の場合、会計上の取得企業(NMF)が被取得企業を時価で引き継ぐこととされています。

合併によるのれんの処理に関する詳細についてはこちらをご参照ください。

| 正ののれん⇒被取得企業への合併対価注1が被取得企業の時価純資産注2を上回るため計上 |

| 注1: | 合併対価とは、合併の対価となる新投資法人の1口当たり投資口価格に割当交付口数を乗じた金額です。 |

|---|---|

| 注2: | 「企業結合に関する会計基準」に基づき、被取得企業の資産負債は時価引き継ぎとなります。 |

正ののれんの会計処理

正ののれんは、貸借対照表上、無形固定資産として計上

| ※ | 会計上、20年間にわたって定額法により規則的に償却 |

|---|---|

| のれん償却費は、損益計算書上、営業費用として計上 |

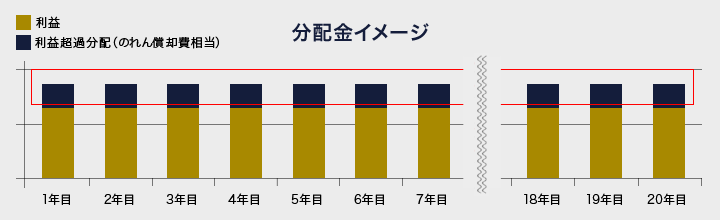

正ののれんの影響

のれん償却費は、会計上費用であるが、キャッシュ・アウトを伴わないため、利益超過分配をすることで、分配金水準には影響を与えないようにします。